全国上门

全国上门

7天放心退款

7天放心退款

在线支付享优惠

在线支付享优惠

24小时:13605804623

24小时:13605804623

客服热线:13605804623

客服热线:13605804623

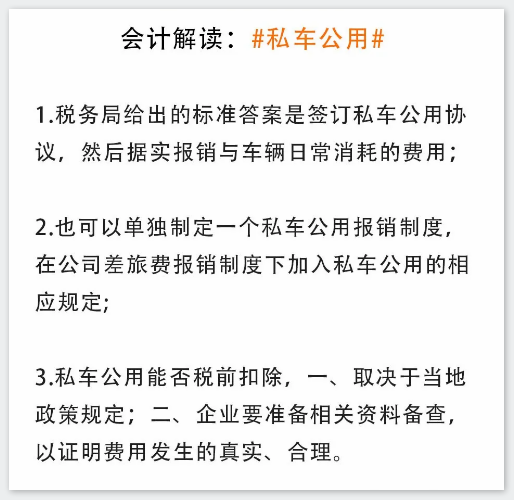

会计连“私车公用”都不会处理?8月起,就按这个来!

来源:www.hzjst888.com 时间:2020-08-17 00:00:00浏览次数:2601次

相关资讯

在线下单

在线下单

杭州吉盛堂平台支持在线下单,平台自动生成电子合同

上门服务

上门服务

杭州吉盛堂网点覆盖全国,极速上门服务.贴心解疑

服务掌控

服务掌控

用户可以通过杭州吉盛堂平台,公众号随时随地查阅服务进度,电子账本

多元产品

多元产品

杭州吉盛堂产品横跨工商,财税,法律,知识产权,金融等领域

价格优势

价格优势

杭州吉盛堂全部服务平台明码标价,良心企业,所以自信