全国上门

全国上门

7天放心退款

7天放心退款

在线支付享优惠

在线支付享优惠

24小时:13605804623

24小时:13605804623

客服热线:13605804623

客服热线:13605804623

个人股东撤资减资要交个税吗?法人股东撤资减资要交企税吗?

来源:未知来源 时间:2023-07-26 22:09:38浏览次数:1491次

个人股东撤资要交个税吗?

需要区分情况。

一、撤资收回金额>投资成本

需要交税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费

注意:

1、股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

2、对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

政策依据:

《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)规定:个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

二、撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

政策依据:

依照《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局公告2014年第67号,以下简称67号公告)规定,个人股东撤资是有公司出资金的,属于公司收回股权,也是股权转让行为,需要按照股权转让计算缴纳个人所得税。

三、撤资收回金额<投资成本,但有正当理由

无需缴纳个人所得税。

案例解析:

小梅和小松是梅松公司的股东,注册资本和实收资本均是100万元,各占比50%,截止目前公司未分配利润1000万元,现在小梅要减资50万元,有正当理由。如何账务处理?减资是否涉及个税?

账务处理:

借:实收资本-小梅 50万元

贷:银行存款 50万元

提醒:

由于小梅的撤资所得并没有超过王总初始投资成本,因此小梅减资不涉及个税。

法人股东撤资需要缴纳企业所得税吗?

给大家总结如下:

案例解析:

A公司和B公司分别出资400万元、600万元注册成立了实收资本1000万元的C公司,由于各种原因,A公司从C公司依程序撤资,取得现金500万元,撤资时C公司的未分配利润80万元、盈余公积公积20万元,资本公积150万元,如何账务处理?A公司撤资是否涉及企业所得税问题?

1、账务处理:

借:实收资本-甲公司 400万元

资本公积 100万元

贷:银行存款 500万元

2、企业所得税问题:

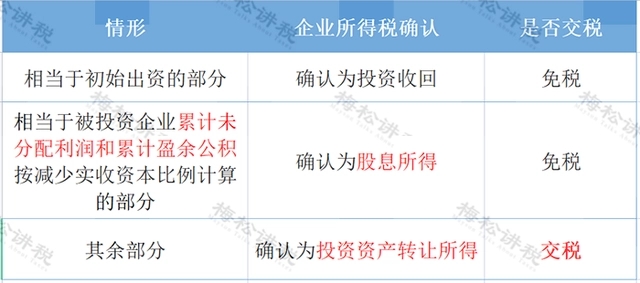

A公司从C公司撤回的资产分为3部分:

(1)相当于初始出资的部分,应确认为投资收回400万元,没有企业所得税;

(2)相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,100×40%=40万,应确认为股息所得,免征企业所得税;

(3)其余部分确认为投资资产转让所得,需要交纳企业所得税。

A公司应纳企业所得税=(500-400-40)×25×%=15万元。

股东分红的,要交个税吗?

不一定,需要区分情况。以下三种情况的股东分红不需要交:

(1)外籍股东免征分红的个人所得税。

(2)挂牌公司(新三板)的股东,持股期限超过1年,免征分红的个人所得税。

(3)个人持有的上市公司股票分红,为了鼓励股民长线投资、价值投资,出台了差别化交税的政策,也就是股票持股时间超过一年,分红免税。

关于股东减资撤资和分红的几个问题

一、减资撤资

1、撤资跟减资一样吗?

答:不一样,二者虽然都是从从被投资企业退回投资,但是撤资是一次性事项,撤资后不再保留股份,而减资只是减少股权份额,仍会保留部分股份。

2、撤资和股权转让一样吗?

答:不一样,撤资是股东跟被投资企业的事情,股权转让是股东之间的事情。

3、从公司法层面上,撤资减资需要注意什么?

答:在《公司法》上,减资需要满足两点:

一是需通过股东会决议;

二是按照规定通知和公告债权人,否则退股股东有可能承担连带赔偿责任。

程序相对复杂,需要编制资产负债表及财产清单,按照规定通知和公告债权人,与债权人协商债务偿还和提供担保等花费时间较长,因此适合股东配合且没有债务或债务很少的公司。

二、股东分红

相关资讯

在线下单

在线下单

杭州吉盛堂平台支持在线下单,平台自动生成电子合同

上门服务

上门服务

杭州吉盛堂网点覆盖全国,极速上门服务.贴心解疑

服务掌控

服务掌控

用户可以通过杭州吉盛堂平台,公众号随时随地查阅服务进度,电子账本

多元产品

多元产品

杭州吉盛堂产品横跨工商,财税,法律,知识产权,金融等领域

价格优势

价格优势

杭州吉盛堂全部服务平台明码标价,良心企业,所以自信